.png)

看企业财务报表,不同的人在关注什么?理想的财报是什么样的?更进一步,企业的经营行为是如何一步步走进并呈现在财务报表中的?该采取哪些有效措施,才能让财报达到理想状态,推动实现企业高质量发展?| 从财务报表解读开始企业财务报表解读目前可分为以下四种类型:财务人眼中的企业财报、投资人眼中的企业财报、同行维度的企业财报和理想中的财报表现。

(一)财务人眼中的企业财报

财务人主要看三张表:资产负债表、利润表和现金流量表,因为这是最能反映企业生存及发展情况的三大维度:现金是企业发展的血液,利润是企业发展的基础和保障,而资产结构和资本结构决定了企业能否长期发展。下文以计算产业相关行业上市公司A企业为例进行分析,所用数据做了处理。

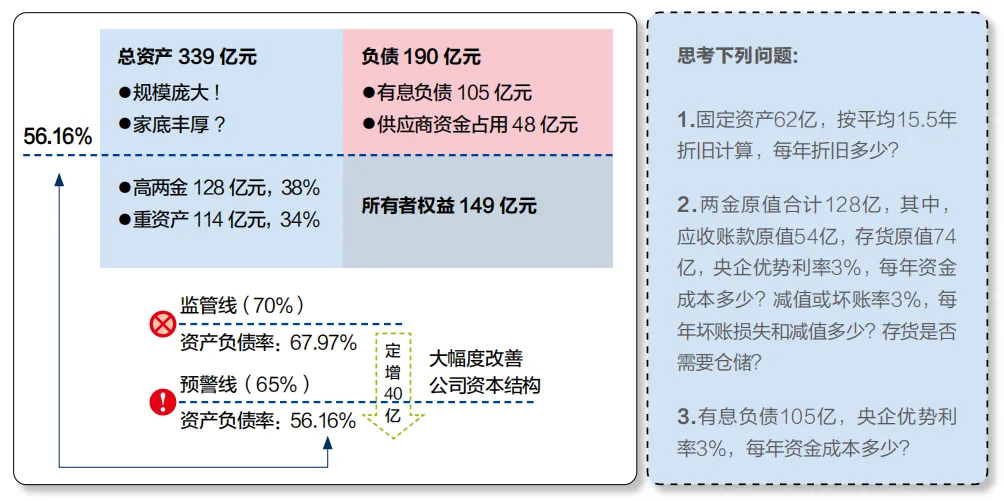

1. 资产负债表。要看一家企业当期和长期能否盈利以及怎样盈利,归根结底要看资产负债表。在分析企业资产负债表时,我们要深入分析资产结构,透视企业经营中可能存在的问题和风险。如图1可见,A企业2022年总资产为339亿元,资产规模属于中上,那么其家底丰厚吗?资产负债表反映出该公司为高两金、重资产的公司,其中,应收账款和存货合计128亿元,约占总资产的38%;重资产主要包括房产、投资性地产等合计114亿元,约占总资产的34%。也就是说,该企业总资产中大部分为上述这两类资产。

资产负债率是衡量公司偿债能力的一个重要指标,该企业目前为56.16%,处于正常水平。考虑到其当年有40亿元定增,若剔除掉此部分,其资产负债率将达到67.97%。而国务院国资委明确规定,国有企业集团合并报表资产负债率的预警线和重点监管线分别为65%和70%。因此,可以得出这一结论:该公司规模较大,但是资产结构明显偏重,偿债能力等风险突出。

接下来进一步分析重资产、高两金对一家公司的经营的影响。首先,A企业固定资产为62亿元,按该行业通行的平均15.5年折旧计算,每年折旧约在4亿元,亦即直接减少利润4亿元。其次,两金原值128亿元,其中,应收账款原值54亿元,存货原值74亿元,以央企优惠利率3%计,每年资金成本分别约为1.6亿元和2.1亿元;若减值或坏账率以3%计,每年减值和坏账损失则分别为1.6亿元和2.1亿元,仓储费用每年也有上千万元。可以说,两金对A企业来说是很“贵”的。最后,其有息负债为105亿元,按利率3%计,每年资金成本超过3亿元。

将上述三项支出合计,A企业每年必须先赚取14亿元利润,才能浮出业绩海平面。如果按照25%的毛利率折算销售收入,该企业每年需实现55亿元以上的产品销售收入,才能覆盖上述三部分成本费用。所以对A企业来说,固化的资金成本和减值损失是巨大的负担。

2. 利润表。A企业全年营业收入为140亿元,毛利率为25.21%,但利润总额只有2.5亿元。展开来看,其成本费用为136亿元,占营收97%,其中,营业成本为105亿元(占营收75%,即毛利率为25%,属于行业中上游水平),但期间税费高达31亿元(占营收22%)。叠加减值损失约3.8亿元,导致该企业的经营性利润仅约0.2亿元,几乎没有盈利,而政府补助2.3亿元成为利润的主要来源。

因此,对A企业来说,要想提高利润水平,就需要降低期间费用,为此必须实施精细化管理。

3. 现金流量表。总体而言,现金流量表要“三看”:一看现金流量方向,是净流入还是净流出;二看占比,经营性现金净流入的占比反映主业的竞争力强度,两者是正相关;三看动态趋势,如果现金净流入与净利润相近,说明利润质量较高。图 1:A 企业资产负债情况

具体到A企业2022年现金流量表,当年其现金净增加6.3亿元,似乎是好事。但其一,企业主业经营性现金流入167.5亿元,经营性现金流出171.5亿元,经营净流出为4亿元,反映出该企业造血能力是不足的。其二,企业收回投资、赎回理财等流入33亿元,固定资产、股权、理财等投资流出51亿元,投资净流出18亿元,投资更多流向了非快速变现资产,说明公司资产结构在逐年变重。最后,定增资金到账、银行贷款等流入119亿元,偿还债务、利息等现金流出90亿元,筹资净流入28亿元。但注意当年企业有40亿元的定增,剔除此项后,实际上现金是净流出33.6亿元,折合到每个月是近3亿元的现金流出。对于一家中型企业来说,这是一个非常危险的信号。

(二)投资人眼中的企业财报

投资人一般会重点关注财报以下四个方面内容:

首先是盈利能力。在投资人看来,A企业盈利能力明显下降,固定成本占比过高。收入和利润双双下滑,利润下滑幅度大于收入,毛利率提升但净利率下降。这从上述分析以及与上一年度的对比情况可以反映出来。

其次是经营效率。A企业经营效率下降,资产周转在减慢。这体现在存货和应收账款周转天数较上一年都在增加。

再次是造血能力。A企业创现造血能力下降,机体健康程度在下降。这体现在其经营性现金为净流出,同比在减少。

最后是偿债能力。A企业偿债能力明显提升,主要是通过定增将资产负债率控制到了56.16%。

(三)同行业维度的企业财报

企业发展得如何,一个是与自己的过去、未来比,另一个则是放在行业维度进行比较,看差距和优势。此处比较的是后者,这要将上文分析的资产负债等主要经营指标,与行业内同等规模水平的多家企业进行比较,看企业在整个行业中处于怎样的水平。

(四)理想中的财报表现

什么样的财报或者说什么样的经营情况是理想状态?这有多个维度可以进行考量,这里分享五个维度。一是营收和净利润保持稳定增长,营业利润率年增速不低于行业均值;二是有较高的资产收益率,对A企业来说就是不低于5%的业界平均水平;三是资产负债率稳定,保持合理的负债水平,一般保持在60%以下;四是经营活动净现金流为正且与利润增长水平相当;五是资产周转率接近行业平均水平。下期,我们重点从财务角度来解读企业经营行为,敬请关注!