.png)

前言

为了深入探究税务合规对企业发展的重要性,我们精心挑选了咨询频率高、关注度集中的十大税务问题,进行了深入的专题分析。这十大问题分别是:关联交易、高新技术企业的税务处理、研发费用的税务管理、转增股本的税务影响、并购重组的税务筹划、股权激励的税务考量、收入确认的税务原则、软件产品增值税即征即退政策、代持股的税务解析以及定向分红的税务规划。

基于这些分析,我们形成了“重点涉税问题分析”系列文章,并计划在未来陆续通过本公众号发布。我们诚挚地感谢广大读者的反馈与持续关注,希望这一系列文章能从多个维度展现涉税问题的核心与趋势,为企业和相关人士提供有价值的参考。

导读:定向分红是一种特殊的利润分配方式,往往是出于企业特殊的商业安排或税务安排,存在公司法和税法层面的风险。在涉税问题审查中,如果企业涉及定向分红事项,将会引起审查机构的特别关注,因此,企业在进行定向分红之前,应将相关风险进行充分考虑,并做好充足的应对准备。

01 什么是“定向分红”?

一般来说,在企业经营层面,有限公司通常按股东出资比例分红,但新《公司法》第210条规定,公司可以经全体股东约定,不按照出资比例分红,其中,未按出资比例进行分配的情况,包括向所有股东不按出资比例分红的情形,也包括仅向部分股东而不向其他股东分红的情形。称为“定向分红”。

从合法性角度看,《公司法》没有不允许定向分红,但需符合相关程序规定。从税务角度看,自然人股东获得的分红需缴纳个人所得税,而法人股东获得的分红在某些条件下可免征企业所得税,企业通过定向分红转移自然人股东分红给法人股东时,就需关注税务合规性问题。

02 是否允许企业“定向分红”?

根据新《公司法》的有关规定,企业定向分红在法律层面不存在实质性障碍,谁多拿谁少拿,终究是股东之间利益划分谈判的事,没有稀奇的,定向分红也不稀奇,但定向分红搭配“居民企业间股息红利所得免征企业所得税”的优惠政策,这事就有意思了。

比如:有的公司既有自然人股东、也有法人股东,在分红的时候为了规避个人取得分红个税的问题,采取人为设计,将本属于自然人股东的分红分配给法人股东,也就是定向分配给法人股东,再通过法人股东私下操作把分红款打给个人股东。

上述操作明显是以税务筹划为单一或主要目的的定向分红,存在被纳税调整的风险!

除了税务方面的合法性,还需要考虑商业方面的合理性,商业的合理性某种程度上是税务处理合法性的充分条件,具备合理商业目的的定向分红安排,更有利于说明其并非以税务筹划为单一或主要目的,不存在应该被反避税调整的情形。

03 什么是合理商业目的?

我国现行的税收法律体系是从反向的视角对合理商业目的进行分析的,《中华人民共和国个人所得税法》对于“不具有合理商业目的”的界定没有具体的规定,但是《中华人民共和国企业所得税法》对“不具有合理商业目的”有严格的界定。《中华人民共和国企业所得税法实施条例》第120条对此进行了定义——“不具有合理商业目的,是指以减少、免除或者推迟缴纳税款为主要目的”。《特别纳税调整实施办法(试行)》(国税发﹝2009﹞2号)第92条规定税务机关有权对企业不具有合理商业目的的交易安排启动一般发避税调查。

2014年12月,《一般反避税管理办法(试行)》(国家税务总局令2014年第32号)颁布实施,《办法》中明确,企业实施的不具有合理商业目的而获取税收利益的避税安排有两个特点:

一是以获取税收利益为唯一目的或主要目的;

二是以形式符合税法规定,但与其经济实质不符的方式获取税收利益。即,对于判定是否属于合理商业目的需要同时考虑经济行为的结果及其进行该项交易的具体动机。

《企业所得税法实施条例》立法起草小组在《实施条例释义及适用指南》中明确不具有合理商业目的的安排应该满足以下三个条件:

一是必须存在一个安排,是指人为规划的一个或一系列行动或者交易;

二是企业必须从该安排中获取“税收利益”,即减少应纳税收入或者所得额;

三是企业将获取税收利益作为其从事某种安排的唯一或主要目的。

只有满足了以上三个条件,可断定其不具有合理商业目的的安排且已经构成了避税事实。

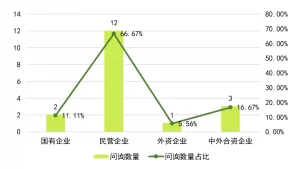

04 2023定向分红问题统计

如上图所示,民营企业内部监管相对较为薄弱,对于利润分配的管理制度更为灵活,更容易出现定向分红的情况,因此税务监管机构会也对其更为关注。

05 提示与建议

提示1:定向分红需要在程序上符合公司法的规定,并关注是否损害中小股东利益。

定向分红意味着部分股东的分红减少或没有分红,因此需要证明定向分红具有合理性,不会损害全部股东包括中小股东利益。有限责任公司的定向分红决策需要经过全体股东一致同意,股份有限公司需要在公司章程中对定向分红进行约定。

提示2:定向分红应具有合理商业目的。

建议企业在实施定向分红时,充分考虑定向分红方案的目的、是否符合独立交易原则、与企业发展的相关性并准备充足的资料证明定向分红具有合理性。

提示3:就定向分红的所得税事项与主管税务机关进行充分沟通、解释。

目前,税收的相关规定中,未对定向分红作出明确规定,定向分红的相关所得税问题仍存在较大争议,我们也建议企业就定向分红的所得税事项与主管税务机关进行沟通、解释,降低涉税风险。在与主管税务机关沟通时,可以重点从公司法层面、企业所得税层面、合理商业目的层面进行解释。

提示4:关注自然人股东向法人股东借款存在的税收风险。

关注定向分红后资金的流向,在部分案例中,曾出现定向分红后自然人股东向被定向分红法人股东借款,对此存在税务风险。