.png)

全文概要

主要解读跨境电商通过注册香港公司转换主体身份以规避境内涉税信息报送及纳税义务,以及分拆收入、转化收入性质、转换主体身份等行为均有会被税务机关将追究相关责任的风险,并且香港公司收入被拿回境内征税已有先例。

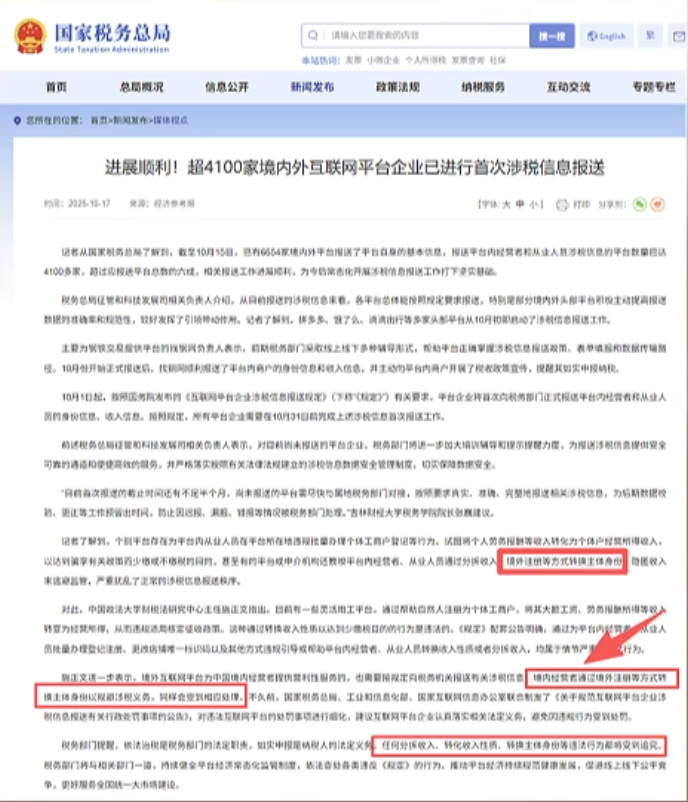

近期,国家税务总局官网发布的涉税监管动态引发跨境电商行业及带货主播群体高度关注。数据显示,已有 4100 家平台中超过六成完成首次涉税信息报送(图1-1),这一进度标志着跨境领域税收监管正从 “宽松化” 向 “精细化” 加速转变。更值得警惕的是,公告明确指出 “分拆收入、转化收入性质、转换主体身份等违法行为将被依法追究”,其中 “通过香港公司转换主体身份,归集收入规避境内纳税义务” 的操作,已成为税务机关重点排查的方向。本文将结合政策要求、典型案例及行业特性,分析此类操作的风险点。

1

“转换主体身份” 成新风险点

根据 2025 年第 22 号公告,税务机关已对跨境领域常见的税收违规行为作出清晰界定,其中 “转换主体身份” 因与香港公司关联紧密,成为跨境电商及带货主播的高频风险操作。

(一)三类违规行为的核心特征

分拆收入:在无合理商业目的前提下,将原本归属单一纳税主体的收入,人为分散至多个主体(如关联公司、空壳主体),通过拆分金额降低税负,本质是 “以形式拆分掩盖实质收入归属”。

转化收入性质:将本应属于 “劳务报酬所得” 的收入(如带货主播的佣金),违规转换为 “经营所得”,借助个体工商户或企业的核定征收政策降低税率,违背 “收入性质与业务实质匹配” 原则。

转换主体身份:这一行为在跨境领域尤为突出。由于境外互联网平台仅需向税务机关报送境内经营者及个人信息,无需报送香港等境外主体信息,部分境内经营者通过在香港注册公司,将境内收入(如带货佣金、跨境销售利润)转移至香港公司结算,试图规避境内纳税义务。但公告已明确,此类 “以境外注册之名,行境内避税之实” 的操作,将被纳入查处范围。

(二)“香港公司转换主体” 的风险逻辑

为何香港公司会成为部分经营者的 “避税选择”?核心在于信息报送的 “不对称性”—— 境外平台不主动报送香港主体信息,且香港与内地税制存在差异,导致部分经营者误判 “转移收入至香港即可免税”。但实际上,税务机关判断纳税义务的核心依据是 “业务实质”,而非 “主体注册地”:若跨境电商的经营、财务、资产全在境内,仅通过香港公司进行收入结算,本质是 “空壳主体承载实质业务”,完全符合公告中 “规避涉税义务” 的认定标准。

图1-1

2

“业务实质” 是核心判定依据

税务机关对 “转换主体身份避税” 的查处,始终围绕 “业务实质是否在境内” 展开。从公开案例来看,无论是个人带货还是企业跨境贸易,“脱离实质的身份转换” 均难逃监管,且处罚力度明确。

(一)个人端案例:吴*凡案的 “参照意义”

虽吴*凡案涉及的是演艺收入,但其 “境内收入转移至境外洼地结算” 的操作,与部分带货主播 “境内佣金转香港公司” 的逻辑高度一致。最终该案被认定为偷税,并处以 4 倍罚款,这一案例释放出清晰信号:无论收入类型是演艺还是带货,只要收入产生于境内,通过境外主体转移收入的行为,均可能被认定为偷税,面临罚款乃至刑事责任。

(二)企业端案例:香港公司 “空壳化” 难逃境内征税

有两起香港公司案例,更是直接为跨境电商敲响警钟,二者均因 “业务实质在境内” 被税务机关追溯征税:

石油化工自控系统设备销售案:香港公司的设备销售订单均以境内关联公司员工名义签订,设备的工程技术服务也由境内公司全程承担。税务机关依据《国家税务总局关于印发〈内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排〉文本并请做好执行准备的通知》(国税函〔2006〕997 号),认定香港公司在境内构成 “常设机构”,其利润需回归境内缴纳企业所得税。

工业机器人转口贸易案:香港公司为 “空壳主体”,无实际工作人员,业务运转(如订单洽谈、物流对接、客户维护)全由境内公司负责。税务机关判定境内公司构成香港公司的 “非独立代理人”,香港公司的利润实质由境内业务产生,需在境内履行纳税义务。

这两起案例的核心结论的是:香港公司是否需在境内征税,关键看 “业务是否由境内主体实际执行”。若香港公司仅为 “收款通道”,无实质经营能力,其利润必然被追溯至境内征税。

3

合规与避税的 “界限模糊点”

与传统贸易相比,跨境电商具有 “线上化、链路长、主体多” 的特点,导致 “合理商业模式” 与 “避税离岸架构” 的界限难以界定,这也成为行业面临的核心监管难点。

一方面,跨境电商的 “转口贸易”“境外仓储” 等模式本就需要境外主体参与,合理的香港公司布局(如承担境外仓储管理、海外市场推广)属于正常经营需求;

另一方面,部分经营者利用这一特性,将 “香港公司” 包装成 “业务载体”,实则仅用于转移境内收入,二者的区别在于 “香港公司是否真正承担与收入匹配的业务职能”。

目前,税务机关对跨境电商的监管仍在 “探索精准口径”,但 “信号已明确”—— 单纯以 “避税” 为目的的香港公司架构,无论如何包装,只要业务实质在境内,均会被纳入监管范围。

4

Shopee释放 “双重合规” 信号

跨境领域的税收监管并非 “税务机关单打独斗”,平台的配合已成为重要环节。2025 年 9 月 25 日,Shopee 向卖家发布公告,要求香港主体卖家作出 “二选一” 选择:要么将香港主体切换为中国大陆主体,要么保持香港主体但切换至香港发货渠道。

这一要求看似是配合总局 2025 年第 17 号公告 “封堵买单出口”,实则与 “转换主体身份避税” 监管形成联动。平台通过 “主体与发货渠道匹配” 的要求,从源头排查 “境内业务用香港主体结算” 的异常情况 —— 若香港主体卖家仍从境内发货,却以香港主体归集收入,将直接成为平台与税务机关的 “双重关注对象”,进一步压缩避税操作空间。

5

跨境经营者需 “主动规划”

面对日益收紧的监管环境,跨境电商及带货主播不应抱有 “侥幸心理”,而需从 “业务实质梳理”“合规申报”“专业协作” 三方面构建应对策略:

(一)全面梳理业务实质,杜绝 “空壳主体”

对已注册香港公司的经营者,需优先核查香港公司的 “业务职能”:是否有实际办公场所、工作人员?是否真正承担境外市场推广、物流对接等职能?收入与业务职能是否匹配?若香港公司仅为 “收款工具”,需立即调整架构,确保主体身份与业务实质一致。

(二)严格按照政策合规申报

无论是带货主播的佣金,还是跨境电商的销售利润,均需依据 2025 年第 22 号公告要求,如实申报纳税。尤其需注意:劳务报酬所得与经营所得的划分需符合税法规定,境内产生的收入不得通过境外主体 “体外循环”,避免因 “收入归属错误” 触发偷税风险。

(三)紧跟平台监管要求,同步调整运营模式

跨境电商卖家需密切关注平台发布的主体及发货规则(如 Shopee 的 “二选一” 要求),及时根据平台政策调整主体身份或发货渠道,避免因 “平台合规不达标” 间接暴露税务风险。

(四)借助专业服务,规避 “认知盲区”

跨境税务涉及内地与香港税制差异、常设机构认定、非独立代理人判定等复杂问题,建议经营者委托专业税务机构,对业务架构进行 “合规诊断”,提前排查风险点,避免因 “对政策理解偏差” 导致违规。

结语

从 “4100 家平台涉税信息报送” 到 “明确追究转换主体身份行为”,再到平台配合封堵违规渠道,一系列信号表明,跨境领域的税收监管已进入 “实质穿透” 时代。对于跨境电商及带货主播而言,“香港公司转换主体” 的避税路径已不可行,唯有回归 “业务实质”,坚守 “合规申报”,才能在行业竞争中实现长久发展。

毕竟,税收合规不是 “成本负担”,而是企业与个人稳健经营的 “核心保障”。