.png)

在市场环境日趋复杂、不确定性持续攀升的当下,企业管理者面临着多重经营挑战,财务管理作为企业运营的核心支柱,其变革诉求也愈发迫切。传统财务职能以核算、控制为核心,在价值创造与经营引领方面的作用相对有限,极易与业务前端的实际需求脱节。面对新的管理要求,企业亟需搭建一套打通战略、业务与资源配置的管理体系,推动财务职能从单纯的 “算账” 向深度的 “管事” 转型,而财务 BP(Business Partner,业务伙伴)体系的构建与落地,正是这一转型的核心抓手。财务 BP 不仅需要具备扎实的财务专业能力,更要深入业务一线,拥有问题识别、跨部门协同、落地推动的综合能力,其核心使命在于 “管好事”—— 通过深度参与企业经营活动、开展系统性管理,实现战略目标的有效承接、业务资源的合理配置与管理节奏的精准把控。本文立足于财务职能进阶视角,围绕财务 BP 的 “管事” 实践展开探讨,剖析当前企业财务管理的三大核心痛点,并提出针对性的破解路径与方法。

一、企业财务管理的三大核心痛点

实践中,企业财务管理工作的痛点集中体现在战略衔接、业财协同、预算管理三个维度,这些问题不仅削弱了财务的核心管理能力,更制约了企业整体运营效率的提升,成为企业发展的重要掣肘。

- 战略脱节,财务管理沦为 “数字游戏”财务管理未能与企业战略形成有效联动,无法承接战略目标的落地要求,资源分配偏离企业核心业务方向,财务工作仅停留在数据核算、报表编制的表层,失去了对企业经营的战略指引价值。

- 业财缺乏协同,引发信息断层与资源错配财务端的合规刚性要求与业务端的灵活高效诉求形成对立,本位主义加剧企业内部内耗,业财协同的核心价值难以释放。实践中,部分业务部门为规避财务管控,采取 “你有政策、我有对策” 的应对方式,不仅拉低了企业整体运营效率,更易滋生合规风险,形成业财之间的沟通壁垒与执行障碍。

- 预算刚性过强,难以适配动态经营环境传统预算管理模式灵活性不足,无法有效应对技术变革、市场波动等外部环境突变,也难以匹配业务的动态发展需求。例如在创新项目推进中,僵化的预算指标反而成为创新计划的约束,导致新项目无法正常落地实施,难以实现预期的利润增长目标。

针对上述普遍难题,本文结合企业财务管理实践,提出一套逻辑清晰、操作性强的财务 BP “管事五步法”,同时探讨全面预算管理在财务 BP 实践中的辅助作用,助力企业构建战略引领、业务协同、财务支撑三位一体的新型管理模式。

二、破解之道:财务 BP 的 “管事五步法”

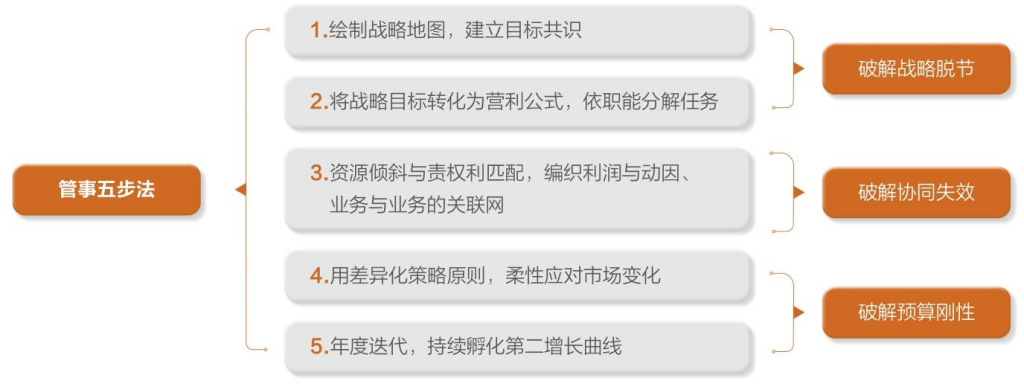

财务 BP “管事五步法” 以战略为引领、以业务为中心、以预算为抓手,推动财务管理真正嵌入企业经营全流程,实现组织协同效率与决策效率的双重提升,从根本上破解财务管理的三大痛点。

(一)战略地图 + 营利公式,打通战略目标与执行落地

第一步:绘制战略地图,建立全组织战略目标共识

战略地图是连接企业战略与执行的核心桥梁,其核心作用是明确企业的使命、价值观、愿景与战略目标,厘清目标达成的路径,回答企业经营中 “做什么”“谁来做”“资源如何分配” 的核心问题。依据《战略中心型组织》相关理论,一份完整的战略地图需覆盖三大核心内容:

- 企业客户群定位与核心价值主张;

- 核心业务条线与支持职能的目标关联关系;

- 战略落地的关键路径(权)、预算体系(责)、激励机制(利)。

战略地图不仅能帮助各业务部门与职能部门找准自身战略定位,避免 “各自为政” 的经营误区,更能通过构建全组织的 “战略统一语言”,引导各部门围绕核心战略目标协同运作,大幅降低企业内部的沟通与摩擦成本。对于业务复杂度高、专业背景多样的企业,战略地图更是构建跨部门协作共识的关键工具。

第二步:转化战略目标为营利公式,按职能分解落地任务

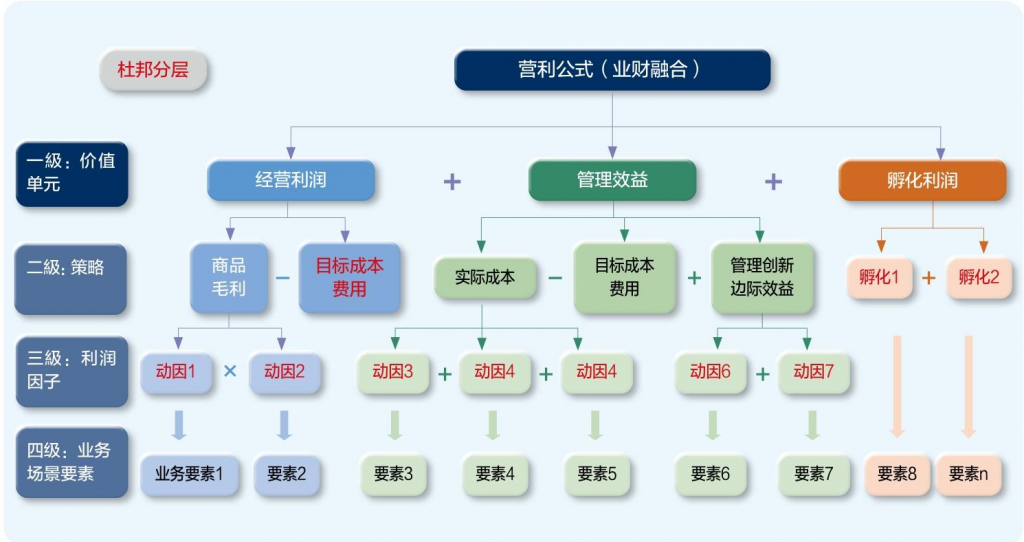

基于已绘制的战略地图,财务 BP 需牵头协同业务部门,将企业战略目标转化为营利公式,用业务语言量化核心战略目标(利润),将企业商业模式按业务功能垂直拆分,以公式化结构清晰反映业务任务与利润创造的内在关联。

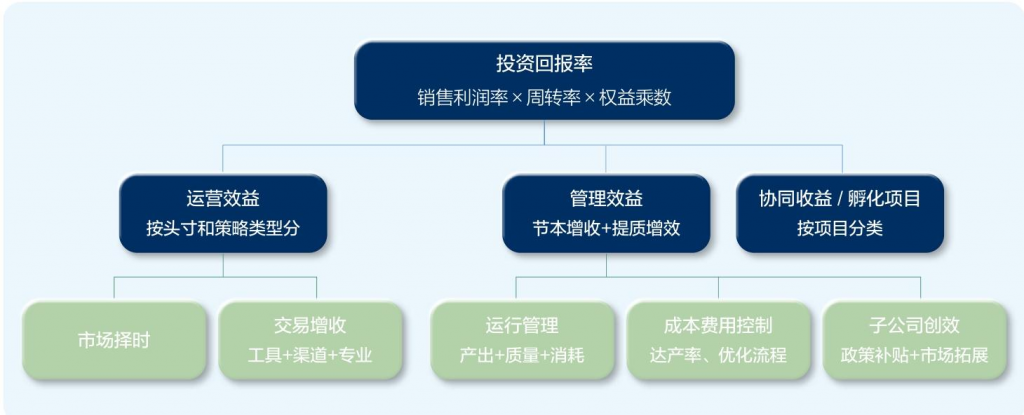

以某制造业企业为例,其经营逻辑为:经营团队通过市场研发开展供产销定价与排产安排,生产公司落地执行生产计划,前端依托标准成本择时决策获取运营效益,后端通过标准成本控制与营运资本效率管理实现管理效益。其战略目标拆解为三层营利公式,清晰实现了战略到业务的落地转化:

- 战略目标公式:追求有现金流的利润持续增长 = 投资回报增长 = 利润增长 + 现金流大于利润;

- 利润公式:利润 = 运营效益 + 管理效益 + 协同效益(孵化项目),现金流大于利润 = 现金回款政策 + 技术改造额小于折旧额;

- 要素公式:运营效益 = 风险策略择时 + 交易成本控制(渠道、机构、市场选择),管理效益 = 品率提升 + 产品质量提升 + 生产消耗降低 + 成本费用控制 + 存货周转期管理。

(二)业务咬合预算,串联全组织管理网络

第三步:资源倾斜 + 责权利匹配,编织利润与动因、业务与业务的关联网

在将战略目标转化为营利公式后,财务 BP 需推动公式沿业务条线继续向下拆解,直至覆盖企业经营的关键动因与核心业务要素。通过 “公式 — 任务 — 要素” 的层层拆解,企业将搭建起横向与纵向交织的一体化管理网络:

从纵向来看,实现了利润目标与各层级业务任务的强联动,让每一项业务动作都指向价值创造;从横向来看,厘清了各业务模块之间的耦合关系,明确了跨业务的协同逻辑。

依托这一管理网络,企业能够精准识别高盈利潜力的业务条线与产品,实现资源的精准倾斜与高效配置;同时,各组织角色的责、权、利关系也得到系统梳理与清晰界定,既保障各部门在职责范围内的独立高效运行,又通过机制设计实现企业整体的协同运作,从根本上破解业财协同、业务协同的失效问题。

(三)差异管理 + 柔性策略,增强预算对市场的适配性

第四步:实施差异化策略原则,柔性应对市场动态变化

为应对外部环境的不确定性,企业需打破传统预算的刚性限制,实现预算管理的柔性化升级。财务 BP 可借鉴《三精管理》中的组织精健化、管理精细化、经营精益化理论,引入利润根因管理方法,将营利公式中的各项因子区分为变量因子和常量要素,并匹配差异化的管理策略:

- 对变量因子(如产品售价、采购价格、汇率等受市场影响较大的要素),匹配针对性经营策略,遵循效益最大化、风险最小化原则进行动态管理;

- 对常量要素(如税率、设备折旧等相对固定的要素),开展管理精细化对标,实施目标限额控制,严控成本支出。

仍以制造业企业为例,差异化策略的落地可分为三大维度:

- 经营利润部分:运用期货、期权、外汇远期等金融工具管理变量风险,实现运营管控的精准化;

- 管理效益部分:借助数字化工具优化成本控制,实现运营管理的精益化;

- 目标成本费用与边际效益部分:以全面风险管理和全面预算管理为牵引,实现企业管理的精细化;

- 孵化利润部分:依托主业的产融资源优势,对协同业务开展试点性投资,探索新的价值增长可能。

第五步:推动年度迭代升级,持续孵化企业第二增长曲线

随着企业组织向精健化方向运行,组织集体知识(企业共有的认知框架和知识体系)的不断积累,财务 BP 牵头搭建的经营管理地图也将持续扩展与升级,推动企业组织能力的不断迭代。在此基础上,企业可在原有核心业务的基础上,挖掘新的业务机会、孵化第二增长曲线,实现企业战略韧性与长期价值的同步提升。

以大宗商品行业为例,企业最初为客户提供商品避险业务(如期货定价、期权组合设计),随着团队专业能力与交易经验的不断积累,可将该业务逐步升级为独立运营项目,既提升了原有客户的粘性,又为企业开辟了新的业务赛道与利润增长点,实现了从 “服务配套” 到 “价值创造” 的转型。

三、全面预算管理的辅助支撑作用

在财务 BP “管事五步法” 的全流程中,全面预算管理并非独立的管理工具,而是战略落地的核心抓手,发挥着不可替代的辅助支撑作用。通过打通战略实施路径与营利公式,全面预算管理不仅明确了企业资源的投放方式与盈利结构,更在组织内部达成了经营目标的共识,为各部门同频共振建立了合作默契。

值得注意的是,全面预算管理绝非财务部门的 “独角戏”,而是连接财务与业务的 “共同语言”。它以 “价值共识” 为纽带,推动财务与业务的双矩阵能力深度融合,致力于构建战略财务与商业模式的共生关系。厘清战略执行与预算管理之间的逻辑关系,能帮助企业管理者和财务人员精准把握 “业务行动如何达成战略目标、资源配置如何支撑业务落地” 的核心逻辑,最终推动企业实现长期可持续发展。